法务律师事务所

税务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

企业管理公司

企业管理公司

税务律师事务所

企业管理公司

税务律师事务所

法务律师事务所

企业管理公司

个人工作室

个人工作室

个人工作室

好消息!10月1日,在迎来国庆节的同时,新个人所得税法减税红利也将“如约而至”。9月底发10月份的工资,能享受最新减税政策吗?

9月底发10月工资怎么缴税?

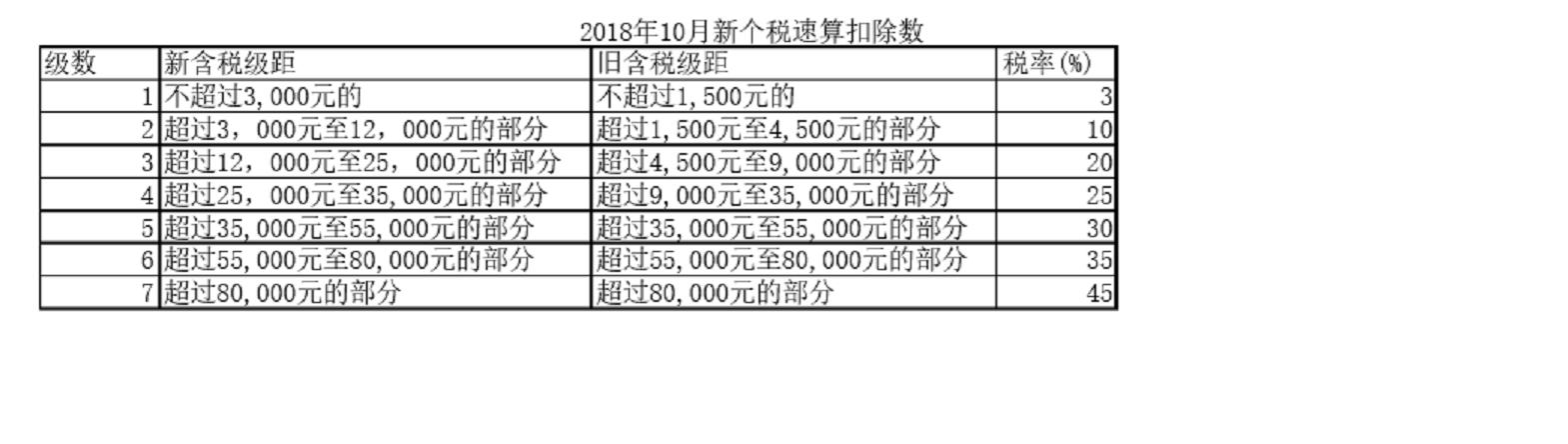

从10月1日开始,纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。那么,涉及到了跨月的工资收入,怎么缴纳个税呢?财政部、税务总局9月初发布的通知进行了明确。

财税部门明确,对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照新税率表计算应纳税额。

值得注意的是,10月1日恰逢国庆长假,如果10月份工资提前到9月底发放,是否按5000元新“起征点”执行?

税务部门分析表示,根据《工资支付暂行规定》第七条规定,工资必须在用人单位与劳动者约定的日期支付。如遇节假日或休息日,则应提前在最近的工作日支付。因此,有部分单位可能会因国庆节长假而将10月份工资提前至9月底发放。各单位在9月底依法发放的上述本应于10月份发放的工资,可以适用新的基本减除费用和税率表,税务机关会实事求是地让纳税人享受到改革红利。

为此,税务部门统一推广使用的扣缴客户端软件已提供了相应税款计算功能,依法提前发放工资的单位可以通过选择10月“税款所属期”适用5000元的基本减除费用和新税率表,但相应税款仍需在法定申报期内申报缴纳。

需要提醒扣缴单位和纳税人的是,9月份正常发放的当月工资仍需按3500元的减除费用标准和现行税率表计算并代扣代缴个人所得税。对于扣缴申报与事实不符的,税务机关后续会进行核查纠正。

源恒税务师事务所办事效率就是快,退税半年就搞定!