法务律师事务所

企业管理公司

企业管理公司

法务律师事务所

法务律师事务所

税务律师事务所

法务律师事务所

税务律师事务所

法务律师事务所

企业管理公司

税务律师事务所

企业管理公司

企业管理公司

企业管理公司

企业管理公司

企业管理公司

企业管理公司

企业管理公司

企业管理公司

财会公司

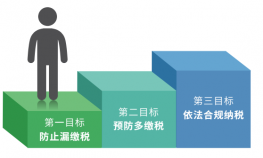

软件公司是指以软件或软件技术为基础进行相关服务的公司。按照经营类型可分为:软件开发公司、软件外包公司、软件代理公司、软件包装公司、软件运营公司、软件信息服务公司等。属于IT行业。很多的软件公司由于没有增值税进项,软件销售需要缴纳销售额16%的增值税,这个税负就很高了,那么软件行业该怎么通过国家政策合理合法的减税?

一、申请“双软”

“双软认证”是指软件企业的认定和软件产品的登记;企业申请双软认证除了获得软件企业和软件产品的认证资质,同时也是对企业知识产权的一种保护方式,更可以让企业享受国家提供给软件行业的税收优惠政策。

1、软件生产企业经认定后,自开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税(简称“两免三减半”)。

2、软件产品登记后,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。所退税款(14%)由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。软件产品登记的有效期为五年,有效期满后可申请续延。

二、申请“高新技术企业”

企业所得税税率优惠。高新技术企业减按15%的税率征收企业所得税;在一个纳税年度内,我国居民企业技术转让所得不超过500万元的,免征企业所得税;超过500万元的部分,减半征收企业所得税。

研发费用加计扣除。《企业所得税法》第30条规定,企业开发新技术、新产品、新工艺发生的研究开发费用可以加计扣除,即,未形成无形资产的开发费用计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

固定资产加速折旧。《财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)规定,企业购进并专门用于研发活动的仪器、设备,单位价值低于100万元(含100万)的可一次性在税前扣除;单位价值高于100万元的,允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法进行加速折旧。

职工教育经费税前扣除。《关于高新技术企业职工教育经费税前扣除政策的通知》(财税[2015]63号)规定,自2015年5月1日起,高新技术企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

个人所得税优惠。科研机构、高等学校转化职务科技成果、高新技术企业给予个人的股权奖励,允许个人递延至取得分红或转让股权时缴纳个人所得税。

从上我们可以看出“双软”的政策是针对增值税的,高新技术企业针对的企业所得税。国家对软件行业的扶持力度还是蛮大的,利用好国家的税收优惠政策,可以避免多交很多税。

源恒税务师事务所办事效率就是快,退税半年就搞定!