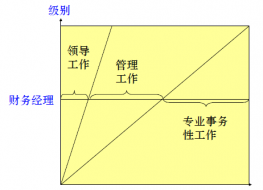

个人工作室

詹美玲

詹美玲

税务律师事务所

.jpg)

.jpg)

.jpg)

财会公司

税务律师事务所

税务律师事务所

税务律师事务所

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

个人工作室

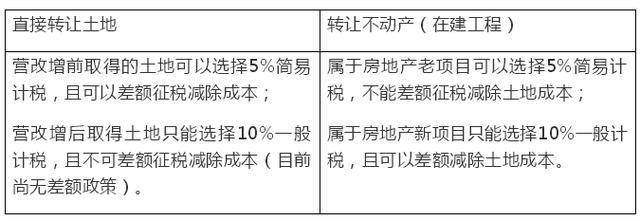

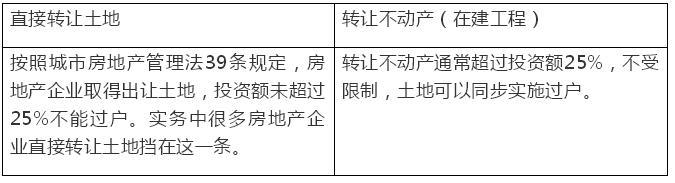

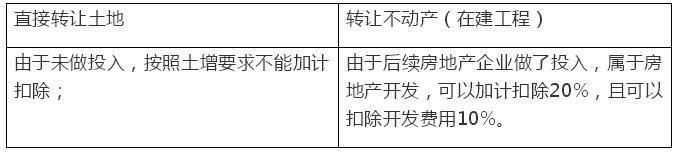

在税法中,转让土地使用权和转让在建工程是两种不同性质的应税行为,前者属于增值税税目中的转让无形资产,后者属于转让不动产。二者交税也存在一定差异。

例如,一家房地产公司,一种选择是将土地使用权直接转让,另一种选择是将土地使用权进行持续投入,最终转让不动产(在建工程),二者交税还是有很多不同:

一、增值税不同

二、土地增值税不同

三、转让限制不同

由于转让土地使用权和转让在建工程的巨大差异,尤其是转让限制的存在,企业在实务中常常试图将转让土地使用权转化为转让在建工程,但问题是,达到一个什么样的标准才能算是转让在建工程?

国税总局对此问题并无明确规定,实务中税务机关常常比照房地产管理法的规定将25%作为标准进行实施,也就是说,超过25%土地管理部门同意过户,税务机关也认为不再是土地使用权直接转让,这个逻辑是站得住脚的,我们在具体咨询业务处理中也坚持这个观点。

但需要提醒大家的是,仍然有个别地方税务机关做出了自己的独特规定,最典型的的就是河南地税。

河南省地方税务局关于调整土地增值税核定征收率有关问题的公告

河南省地方税务局公告[2011]10号

所有纳税人转让“土地”的一律按查账方式征收土地增值税。国有企业改组改制中遇到的土地转让项目,无法计算扣除项目的,报省辖市局批准后可按核定征收方式,按7%的核定征收率征收土地增值税。

转让土地是指转让国有土地使用权或以转让国有土地使用权为主(建筑物占总售价的30%以内)的行为。

在上述文件中,谈到转让土地时,河南地税给出了一个独特的标准:30%,而且是建筑物占总售价的30%,比如总转让价款9000万,其中建筑物只要超过3000万,土地只要低于6000万就属于转让在建工程(不动产)。究竟这个标准同投资额25%标准孰大孰小?需要根据项目情况进行具体测算,不可一概而论。来源:焦点财税-李舟

源恒税务师事务所办事效率就是快,退税半年就搞定!