杨税务律师事务所

税务律师事务所

杨税务律师事务所

杨税务律师事务所

企业管理公司

企业管理公司

企业管理公司

财会公司

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

税务律师事务所

个人工作室

转眼又要到年底了,不少企业面临着年终奖困惑,新个税改革后,年终奖要怎么发才划算呢?

根据目前有关全年一次性奖金的相关文件,全年一次性奖金以发放当月的适用税率和速算扣除数进行计算,若全年一次性奖金发放月份在2018年10月1日(含)后的,可以适用新的适用税率和速算扣除数。

01、2019年之前发放年终奖或将更划算

同样是20000元的年终奖(不考虑当月工资薪金的情况下),今年10-12月份发放和明年发放缴纳的个税差距太大了!

● 2018年10月1日后—2018年12月31日发放

自2018年10月1日至2018年12月31日,适用5000元新的费用标准和新的税率。

应纳税额=应纳税所得额×适用税率-速算扣除数

=20000×3%-0

=600

税后年终奖=税前年终奖-应纳税额

=20000-600

=19400

● 2019年1月1日后发放

关于2019年1月1日起年终奖的发放政策上还没有出细则,可能发生以下两种情况:

1.还按照2018年的年终奖按“月”征收分摊到各个“月份”的计算方法,年终奖20000的个税是600元。

2.按照2019年1月1日后全年一次性奖金合并收入的计税方式,年终奖20000的应纳税额=20000×20%-1410=2590元。

相差1990元。

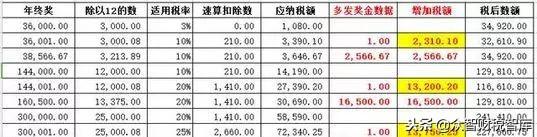

02、年终奖相差1元,税额相差甚远!

关于年终奖的发放金额是很值得思考的,如果只是按照员工的实际工资,套入公式,计算出年终奖金额,往往一元之差,就会造成很大的纳税差距。

所以,以下这个表格一定要仔细阅读:

例如:某员工年终奖应为36001元,适用税率为10%,应纳税额3390.1元,最后到手金额为32610.9元;若会计把年终奖金额下调1元,适用税率就变为了3%,应纳税额为1080元,到手金额为34920元,相比之下,纳税额减少了2310.1元。

不过,2019年1月1日起,年终奖的税优方案具体按照哪种情况,还须等政策明确。

各位老板,2019年形势虽然严峻,但并不是无可攻破!找准时机、找到方法,轻松帮企业合理节税十倍、百倍!

源恒税务师事务所办事效率就是快,退税半年就搞定!