杨税务律师事务所

税务律师事务所

杨税务律师事务所

杨税务律师事务所

企业管理公司

企业管理公司

企业管理公司

财会公司

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

法务律师事务所

税务律师事务所

个人工作室

我国目前的高收入者主要有以下六类人:科技企业家、金融证券行业高级管理人员、外资企业在中国的管理人员、中介机构专业人才、各行各业的专家,比如说医生、国企高管和私企个体经营户。

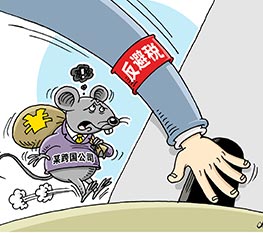

人人都羡慕收入高的人,殊不知他们需要缴纳的税也很高,于是就出现了很多偷税漏税的现象,小编今天要给大家讲的是高收入人群避税的办法,不过是合理合法的哦!

案例分析

案例一

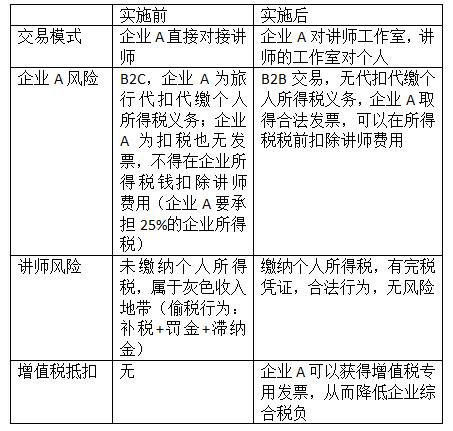

现A企业主要进行培训业务,年收入上千万,公司自由的团队主要进行运营,营销,支持等功能。实际讲师大部分是外部聘用讲师,年度成本也是上千万。

一直以来,讲师与A企业之间签订的都是劳务合同,A企业将劳务费直接支付给讲师,原则上A企业应该为讲师代扣代缴个人所得税,但是由于讲师对缴纳高个税的强势反对和企业对于自己成本的考虑,一直以来A企业都没有进行相关个税的申报和纳税。如果按规定代扣,税负压力大,否则企业和讲师都存在如下涉税风险;

A企业未能尽快申报劳务人员个税的义务,有罚金和滞纳金的风险

讲师没有申报纳税,有偷税漏税风险,A企业存在事实的连带风险

目前我国渝东南出台了一些税收优惠政策,来带动当地经济发展。将企业注册到有税收政策的低税区,不仅最节税而且合理合法。这里以把企业注册到我区工业园区为例,园区对注册企业增值税以地方留存的40%~50%扶持;企业所得税以地方留存的40%~50%给予扶持;通过入驻园区,企业节税比例可达50%以上。个人独资企业(营改增)小规模的可以申请核定征收,核定个税税率为1.5%;总税负最高4.86%。

讲师在我市园区成立服务型的个人独资企业,拥有一个工作室,再通过自己的工作室与A企业签约,A企业将合同金额通过服务费或者咨询费的形式打入个人独资账户,讲师最终从工作室账户中获利。

对于A企业而言,因为改变了合作方式,所以不需要承担代扣代缴个人所得税的义务,还能从讲师工作室获得发票,降低风险的同时,还提高了经济效益。

前后对比

案例二

王某属于某集团公司的高管,年薪480万元,换算成月薪40万如果按照工资所得计算个税,

那么应交个税:40万*45%-15160=16.48万元年应交个税:16.48万*12=197.8万元;197.8万什么概念?

那么,如果你改变和公司的合作方式不再是签订劳动合同雇佣关系,而是给王某成立一个个人独资企业,以公司的名义和原有的公司进行合作,签订相关的合同。个人独资企业再申请核定征收,核定个税税率为1.5%,

那么需要缴费:

增值税税金:480/(1+3%)*3%=13.98万元

应交地方附加税金:13.98*(7%+3%+2%)=1.68万元

应交个人所得税:480/(1+3%)*1.5%=6.99万元

合计应纳税额:

13.98+1.68+6.99=22.65万元

那么现在的担忧是,这样做算不算偷税漏税?不会违法吧?

当然不会!我们一切都按法规来!

1、业务真实 发票合法

首先,只有您和公司发生存在真实的业务往来关系,签订符合规定的合同,有收入才会开票,发票是从税务局的系统开出的,真实合法。

2、法律依据

个人独资企业,是一种依据《公司法》在中国境内设立,有一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业财务承担无限责任的经营实体。

个人独资企业,只缴纳个人所得税的,不用交纳企业所得税,由于省了一道税税负较低;大多个人独资企业不能准确核算利润,税务局会采用核定征收的方式,节约了用人成本。

源恒税务师事务所办事效率就是快,退税半年就搞定!