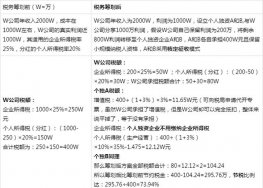

企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

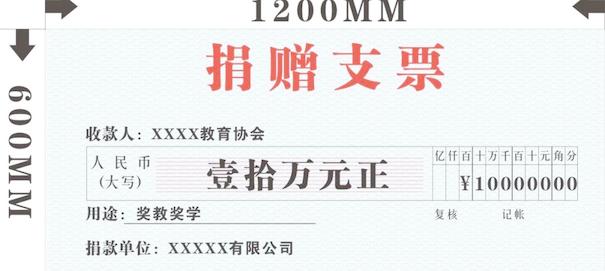

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

具体可百度:国家税务总局唐山市税务局稽查局与国家税务总局河北省税务局、中国二十二冶集团有限公司税务处理决定二审行政判决书。

大致是这么个情况,二十二冶花开票费从劳务派遣公司开了一亿多的发票,二十二冶用这些发票入账,但是没有按发票的劳务费性质在税前扣除,而是用于发放工资,唐山税务稽查局不允许税前扣除这么个事,一审判税务局败诉,二审继续败诉,终审。

谈下我的观点:

1、《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)第十条 企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

既然是工资,不属于应税项目,且对方是员工个人,既然如此,会计凭证,借应付职工薪酬-工资,贷银行存款,后面附了张劳务费发票,但这张发票把他撕掉,换上工资单这种内部凭证,企业又偷什么税呢?

2、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)

《实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。

中冶集团已经作证,即使把这部分工资算进去,也没有超过政府有关部门给予的限定数额,

3、法院的观点是,税务局认为是偷税,但实质上企业压根没有偷税,只是原始凭证是购买的发票(当然购买的发票除了发工资而外,还处理些招待费之类,招待费本文不讨论),但这种发票的本质是发放工资,企业购买这发票发工资,纯属粗话,脱裤子放屁,多此一举,但不能因为多此一举,就不让人家税前扣除。

4、联系到现实,因为发票虚开就不让税前扣除也没有这样的法律依据,比如善意取得的增值税专用发票,业务真实,只是转出进项税额,补增值税而已,但发票仍可以在税前扣除,象这个案子,将税法的偷税与发票管理办法的违反发票管理规定混淆了。

国税办函[2007]513号 国家税务总局办公厅关于呼和 浩特市昌隆食品有限公司有关涉税行为定性问题 的复函:《税收征管法》未具体规定纳税人自我纠正少缴税 行为的性质问题,在处理此类情况时,仍应按《税收征管法》关于偷税应当具备主观故意、客观手段 和行为后果的规定进行是否偷税的定性。

税务机关在实施检查前纳税人自我纠正属补报补缴少缴的税款,不能证明纳税人存在偷税的主观故意,不应定性为偷税。

声明:本文观点仅代表作者个人,文中部分图片来自于网络,感谢原作者。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!