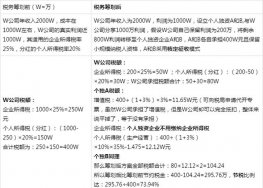

企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

大家都知道工资高要交很多个税,公司还要按高基数交社保,公司费用压力非常大。所以很多公司都以各种方法变换花样发放工资,觉得这样可以避税

一个“工资避税”失败案例

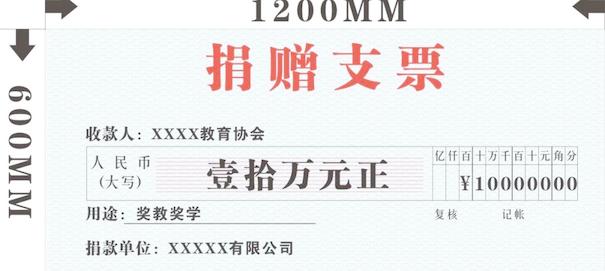

某公司为了贯彻激励机制,同时降低税负成本,公司进行税收筹划,施行了员工收入“底薪+绩效”的薪资方式。即员工每月从公司领取较低的保底工资,对于员工的收入,则只按底薪申报缴纳个人所得税。每个月计算提成金额,让员工找发票来报销领取提成。

税务稽查部门在调查中通过调取公司银行资金收付情况,走访部分客户,费用同期和同行分析等,掌握了充分证据,责成该公司补缴相关税收并处以罚款。

对于个人所得税,从实质上看,企业员工虽然是报销,但这是假报销,实质是工资收入所得,应视作员工的薪酬,当然要缴纳个人所得税。

这一现象在实务中十分普遍,很多小企业往往通过这种方式来“控制税负成本”,但这种操作实际上已经违法。

法律依据

1、《个人所得税法实施条例》第八条规定,税法第二条所说的各项个人所得的范围:

(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得……

2、《税收征收管理法》第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

3、《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

4、《国家税务总局关于贯彻<中华人民共和国税收征收管理法>及其实施细则若干具体问题的通知》(国税发〔2003〕47号)第二条关于扣缴义务人扣缴税款问题的规定,……扣缴义务人违反征管法及其实施细则规定应扣未扣、应收未收税款的,税务机关除按征管法及其实施细则的有关规定对其给予处罚外,应当责成扣缴义务人限期将应扣未扣、应收未收的税款补扣或补收。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!