企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

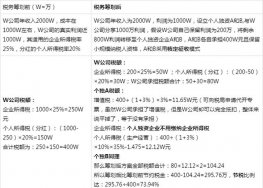

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

案例:源恒公司(房地产公司)注册资本2000万元,为甲公司全资子公司,源恒公司名下有一块土地,原值6000万元,评估价值10000万元,无其他经营项目,目前土地未开发,源恒公司打算将该块土地转让给税软公司。

如何转让,可以实现税负最低?

第一步,先增资:

税软公司向源恒公司增资6000万元,增资后源恒公司注册资本为8000万元。其中,甲公司持股25%,税软公司持股75%。

涉税解析

1、增资扩股资金接受方是企业,资金的性质属于标的公司的资本金。

2、增资扩股使企业注册资本增加,增资扩股是企业采取向社会募集股份、发行股票、新股东投资入股或原股东增加投资的方式增加企业的注册资本。

3、增资扩股原股东股权计税成本不变,原股东的股权有可能被稀释,但不调整原股权的计税基础,对企业增加的实收资本和资本公积属于股东新投入的资本金,对股东的投资款不征收企业所得税。

由此可见,增资扩股是企业增加资本金扩大股权,原股东股东权益不变,因此,企业增资扩股,原股东不涉及相关税收。

第二步,再减资:

源恒公司减资2000万元,主要为甲公司减持源恒公司股权,减资后,源恒公司注册资本为6000万元,变为税软公司的全资子公司,甲企业从源恒公司获得资金6000万元。

涉税解析

1、通过对以上企业增资的解析,同理可以得出,企业减资,即税软企业在源恒公司的初始投资不变、权益不变;

2、由于甲企业不属于股权转让,间接的规避掉了,被认定为“利用股权转让方式让渡土地使用权,实质是房地产交易行为,应依照《土地增值税暂行条例》的规定,征收土地增值税。”的涉税风险;

3、投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得;(国家税务总局公告2011年第34号)

4、由于源恒公司所持有的土地产权并未发生变更,因此,无需缴纳增值税与契税;

总结分析

通过实施以上节税筹划方案,将土地转让过程中涉及到的增值税、土地增值税、契税都有利的规避掉了,极大地实现了企业运营过程中的税负最小化。

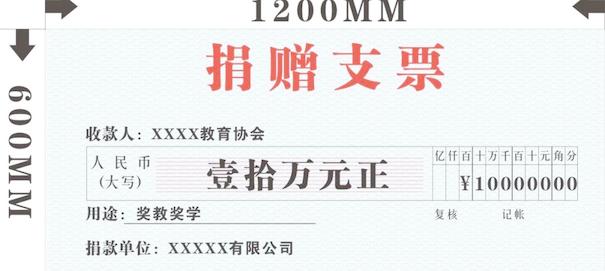

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!