企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

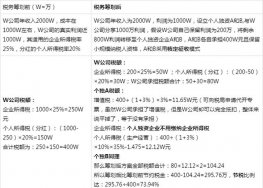

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

《财政部、国家税务总局关于宣传文化增值税和营业税优惠政策的通知》(财税[2006]153号)文件规定,自2006年1月1日起至2008年12月31日,对全国县(含县级市、区、旗)及县以下新华书店和农村供销社在本地销售的出版物免征增值税。对新华书店组建的发行集团或原新华书店改制而成的连锁经营企业,其县及县以下网点在本地销售的出版物,免征增值税。由此可见,对县以下新华书店和农村供销社销售外地(按行政区域划分)的图书按规定征税。从目前新华书店实际经营来看,由于业务及市场经济发展,绝大多数新华书店每年或多或少都有销往外地的业务,按现行税法规定,这部分业务要征税,这就使得企业财务人员面临进退两难的境地,想扩大销售量占领市场同时又想享受免税政策,但只要我们精研税法,抓住销售区域这个关键,税收筹划则迎刃而解,即企业只要通过在本地同样从事图书业务批发销售的纳税人将异地销售转为本地销售便可节税。

例:江西省赣州市某县新华书店2007年度实现销售收入22621184.27元,进项税额2295985.95元,结转下年留抵税额80245.46元,2007年累计销售给江西理工大学图书(赣州市)合计632721.34元。

方案一:

企业按实际销售金额向销售方开具普通发票,换算成不含税金额为559930.39元,计提销项税金额为559930.39×13%=72790.95元,分摊进项税额=559930.39÷22621184.27×2295985.95=56831.34元(进项税额中免税部分与应税收入的分摊按《财政部、国家税务总局关于增值税若干政策的通知》(财税[2005]165号)第四条规定计算,该企业无法准确区分销往江西理工大学图书的进项税额),故该企业应纳税额为72790.95-56831.34=15959.61元。

方案二:

通过本地与新华书店有关联关系的第三方将货物转售给购买方。由新华书店按现价折扣1%销售给本地某图书批发商店,再由该商店按方案一的价格出售给江西理工大学(该图书批发商店为增值税小规模纳税人,其增值税实行双定征收,依据为批发规模及发票开具金额,并对发票开具金额不超过双定收入的不征税,发票开具金额超过的则按发票开具金额征税),通过第三方交易,企业少取得销售收入为632721.34×1%=6327.21元。

方案一与方案二相比,方案一企业要缴税15959.61元,而方案二企业少取得销售收入6327.21元,两者相差9632.4元,企业通过第三方销售可多获免税收益9632.4元,因此企业应选择方案二。

可见,企业在进行经营时财务人员要根据国家现行有关税收政策,并紧紧结合企业的实际经营状况来灵活处理便可节税。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!