企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

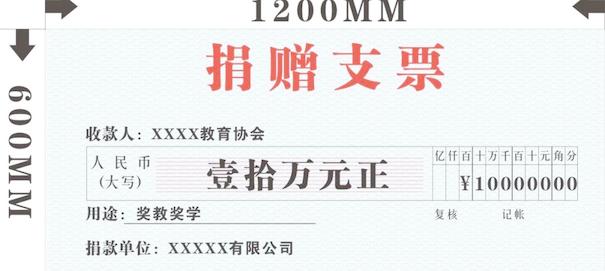

案情:2016年度某科技公司由于账面实现的利润非常大,需要缴纳89万元的企业所得税,企业负责人不太满意财务部的工作,指示财务负责人想方设法降低所得税税负,因此财务主管在2016年12月底做了一笔捐赠支出的凭证,从公司账户直接划款给了老板的另一家企业。

借:营业外支出-捐赠支出 300万元

贷:银行存款 300万元

附件:仅仅是银行划款单据和捐赠协议书。

会计人员在做2016年度企业所得税汇算清缴时也没有进行纳税调增,后2017年9月份税务机关在进行汇缴专项检查的时候,查到了这笔支出,不符合公益性捐赠的条件,不允许税前扣除,要求依法调增应纳税所得额,补缴漏缴的企业所得税75万元,并处以0.5倍税务罚款与滞纳金。

真是的,企业好心捐赠,竟然捐出了税务风险,都是会计不懂税务政策惹的祸!

提醒:

提醒1:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。直接向对方的捐赠不得税前扣除。

提醒2:年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

提醒3:捐赠主体只有通过符合条件的单位对外捐赠,才享有税前扣除政策,符合条件的单位包括:通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构。

提醒4:公益性组织指依据国务院发布的《基金会管理条例》和《社会团体登记管理条例》的规定,经民政部门依法登记、符合相关条件的基金会、慈善组织等公益性社会团体。

提醒5:如何判断受赠主体是否为依法取得公益性捐赠税前扣除资格的公益性组织,需关注财政部、国税总局、民政部发布的最近一期的《公益性捐赠税前扣除资格的公益性社会团体名单的通知》。

提醒6:捐赠人所捐支出必须用于慈善活动、公益事业。

提醒7:企业的公益性捐赠,既可以是货币也可以是非货币资产。

提醒8:公益性社会团体和县级以上人民政府及其组成部门和直属机构在接受捐赠时,捐赠的货币性资产,应当按照实际收到的金额计算;接受捐赠的非货币性资产,应当以其公允价值计算。

提醒9:企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。

提醒10:企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

政策:关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知(财税[2018]15号)

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!