企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

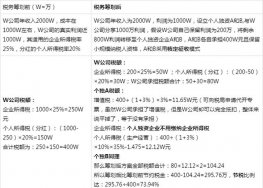

税务是每个企业经营者不得不面对的一门课题,与企业的发展息息相关。有很多企业家问道:为什么有的企业税务模块特别清晰明了,不管企业怎么发展,税务都能合理的规划,而且为企业省了不少钱?我们应将合理的进行税务筹划。

中小企业的现状

在如何看待缴税这个问题上,我国的企业经营者(尤其是中小企业)采取的往往是一种抵触和侥幸的心理。

记得有一个老板曾在微博发声,每年交着上百万的税收,:"我起早贪黑,每天累死累活,也就赚这么一点钱。结果全都要拿去孝敬国家了。我要是不逃点税的话,这公司还怎么开下去?”

何以侥幸?这年头,这社会,只要是中小企业,哪个不逃税?又有多少被税务局查到?反正天高皇帝远,查到别人也查不到我,混一天是一天呗。

但事实上,随着目前经济增长进入“新常态”时期(也就是俗称“L”型时期),在国家和地方政府财政状况逐渐不容乐观的当下,我们可以预见到——税务局在查缴税款这件事上,只会越来越严格,正所谓“天网恢恢,疏而不漏”。

所以,中小企业如果继续以往的做法,那么实际上就是在冒着越来越大的风险。甚至在极端的情况下,之前投入的所有心血就可能因为这逃税的问题而毁于一旦。

税务筹划是一种“权力”

相信很多企业家都听说过税务筹划,但并不知道具体的要怎么去做,这么做靠谱吗?等一系列的问题闯入脑海里。

其实税务筹划是每一个纳税人所享受的合法权力!不管你是个人,企业,上市公司等等。

为什么我们会有这样的权利呢?其根源就在于,现代经济、金融体系的日趋繁复和完善,使得国家在征税的时候会照顾到方方面面的因素,通过种种细节性的、技术性的立法和规定,构筑起庞大的税收大厦。

如果你不懂税法,或仅仅是一知半解,那么可能就无法准确获知某些对你有利的细节。这就好比你深入丛林探宝,但如果没有指南针、没有野外探险技术,那么很多宝藏你是无法将之寻找并挖掘出来的。

用专业术语来说就是:税收筹划是纳税人在现行法律框架内,通过对其经营活动的安排,达到少纳税或推迟纳税目的的行为。

它与偷税、逃税乃至避税都有着显著不同——为了达到不违法的目的,一个税收筹划专家需要非常熟悉各项税收法律法规、各种实时政策,洞悉其彼此之间的联系。

如果企业经营者想要轻松玩转税务筹划的话,只能刻苦钻研,这样国家普及税法的目的达到了,同时也提高了经营者主动申报纳税的积极性。当然,老板们平时这么忙碌,能做到这一点的,恐怕凤毛麟角的。

税务筹划的理论依据

税收有两个主要目的。第一就是实现国家的财政收入,从而用于提供公共服务、公共基础设施建设等;第二就是对国民收入进行再分配,调节社会收入,并对某些需要发展的行业、地区、实体进行扶持。

企业如何通过变更企业纳税人身份来节税?

易先生准备承包一个企业,承包期为2016年6月1日至2017年3月1日。2016年6月1日至2017年3月1日期间,企业固定资产折旧5000元,上缴租赁费50000元,预计实现会计利润53000元(已扣除租赁费,未扣除折旧费),易先生自己不领取工资。已知该地区规定的业主费用扣除标准为每月800元。

在营业执照上,易先生目前面临着两个选择,要么继续使用原有企业的营业执照,要么将其变更为个体工商户执照。哪种方式税后利润更高呢?

方案一:变更为个体工商户

本年度应纳税所得额=53000-800×10=45000元

换算成全年的所得额=45000÷10×12=54000元

年应纳税额=54000×35%-6750=12150元

实际应纳税额=12150÷12×10=10125元

易先生实际取得的税后利润=53000-10125=42875元

方案二:仍使用原企业的营业执照

该企业应纳税所得额=53000-5000+50000=98000元

应纳企业所得税=98000×27%=26460元

易先生实际取得承包、承租收入=53000-5000-26460=48000-26460=21540元

应纳个人所得税=(21540-800×10)-1250=1458元

易先生实际取得的税后利润=21540-1458=20082元

如何通过调整薪酬结构来节税?

某公司员工张先生每月从公司领取工资、薪金所得8000元,由于租住一套两居室住房,每月支付房租2000元。那么,张先生应纳个人所得税的税额为:(8000-3500)×10%-105=345元。

为了帮张先生降低税负,在不增加雇主费用的情况下,公司可以怎么做呢?

税务筹划方案

公司为易先生提供给免费住房,工资下调到每月6000元,由于个人所得收入减少,个人应纳税款则会降低,而雇主的费用负担不变。那么,易先生应纳个人所得税的税额为:(6000-3500)×10%-105=145元。经过规划,易先生降低税负345-145=200元。

企业奖金如何发放可减少个税?

胡先生每月工资、薪金800元,其所在单位采用平时减少工资发放、年底根据业绩重奖的方法,胡先生可获得公司年终奖12000元。那么为了帮员工减少个人税负,公司年终奖是该选择一次性发放还是分批发放呢?

方案一:一次性发放

工资部分低于免征额,不用纳税奖金部分。应纳税额=12000×20%-375=2025元。

方案二:年终奖分三次下发

例如,公司采取年终奖分三次下发,12月、1月、2月每月平均发放4000元。工资部分低于免征额,不用纳税。12月、1月、2月奖金部分应纳税额=4000×15%-125=475元三个月共纳税:475×3=1425元。

企业做何种纳税人税负较轻?

某生产性企业,年销售收入150万元,可抵扣购进金额为90万元。增值税率为17%。年应纳增值税额10.2万元。那么该企业做哪种纳税人税负会更轻?

税务筹划方案

企业的增值率为(150-90)÷150=40%。无差别平衡点增值率35.29%,企业选择做小规模纳税人负担较轻。因此,企业可分设两个独立核算的企业,使其销售额分别为70万元和80万元,符合小规模纳税人的标准。分设后纳税额70×6%+80×6%=9万元,节税10.2-9=1.2万元

企业发展中可能会遇到各种各样的筹划方案,不要去盲目的效仿,要根据企业自身发展情况,合理的进行定制业务,符合公司的发展状况,优化企业机构,助力企业更好的发展。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!