企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

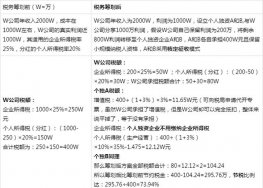

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

前不久,一家企业的老板被税务机关认定为偷税,他感到非常不解。到底是怎么回事呢?税务机关在税收检查中发现,该厂(增值税一般纳税人)2010年度在销售货物时,每次都开具两张发票与购买方结算应收货款,一张是增值税专用发票,另一张是运费发票。对于开具的增值税专用发票,该厂已按票面金额计算缴纳了增值税,对此国税部门没有异议。但在运费代收款项筹划的处理上,税务部门却认为他们在偷税。

该厂对开具的运费发票,做了以下账务处理:计入购货方的应收账款,明细账上注明“代收款项”,并按规定的比例代扣了营业税等有关地方税费,余下的款项准备分批、分次付给承运单位。截至2010年年底,该厂共收取运费代收款项1185600元,扣除代扣的税费80621元,余下的代收款项为1104979元,该厂付给承运单位863136元,其余的241843元该厂未付给承运单位,暂挂在账上。

国税部门对该厂做出处理决定:认定该厂收取的代收款项属于增值税范畴的价外费用,应补缴增值税172266.67元;认定该厂行为属于偷税,处以少缴增值税税款50%的罚款,补税罚款共计258400元,并按规定按日加收万分之五的滞纳金。该企业的老总面对如此严重的处罚,到税务机关申明代收款项是代垫运费,不应缴纳增值税,并要求说明处罚依据。

税务机关的解释是:按照《增值税暂行条例》第六条和《增值税暂行条例实施细则》第十二条之规定,销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用。价外费用是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。凡价外费用,无论其会计制度如何核算,均应并入销售额计算应纳税额。但符合条件的代垫运费不包括在销售额中。代垫运费应符合两个条件,一是承运部门的运费发票开具给买方;二是卖方将发票转交给买方。很显然,该厂收取的款项不符合代垫运费的条件,因为代垫运费是销售单位在销售货物时必须先拿出资金支付给承运单位,然后才向购货方收取这笔款项,并且由承运单位直接开具发票由销货方转给购货方。该厂收取的费用应属于价外费用中的“代收款项”,应合并在销售额中缴纳增值税。该厂老总了解上述规定后,表示接受处罚。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!