企业管理公司

企业管理公司

企业管理公司

企业管理公司

谢老

税务律师事务所

企业管理公司

.jpg)

个人工作室

其他

个人工作室

税务律师事务所

法务律师事务所

财会公司

财会公司

财会公司

企业管理公司

法务律师事务所

个人工作室

个人工作室

税务律师事务所

企业管理公司

法务律师事务所

财会公司

企业管理公司

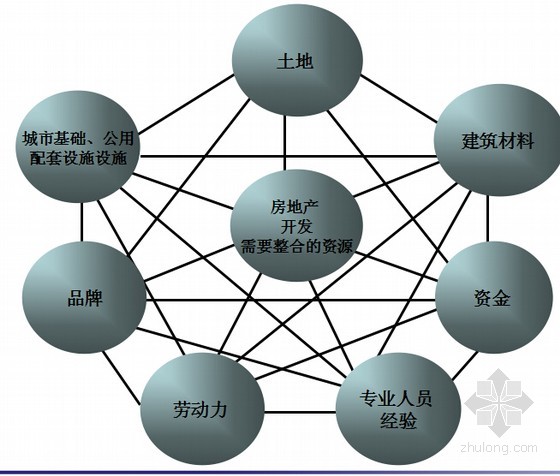

立体化全方位税务筹划

从事物的完事性分析,实体企业的税务筹划涵盖筹资、投资、经营、收益分配、重组等经济活动,企业管理者可根据具体的经营状况和特定目标,多角度、全方位综合筹划,并贯穿企业中、长期发展过程。

我们以XX公司为例,历数实体企业在税务筹划中的多个切入点。

1. 企业筹资。在市场经济环境下,企业可以从多个渠道以不同方式筹集所需资金,常用的有向金融机构借款、发行债券或股票、自我积累、内部员工集资、关联方借款、融资租赁等方式,它们将带来不同的预期收益和不同的税负。其中,债务筹资的费用与利息可以在所得税税前扣除,而股权筹资只能扣除筹集费用,股息只能在税后利润中分配。

2. 企业投资。企业投资主要目的是为了维持企业的生存和发展,提升企业的资产价值,增强综合竞争力。这里要充分考虑投资设立的组织形式、投资行业、注册地点、投资国别、资源环境、投资规模、出资方式、投资时点、子公司与分公司的优劣区别等因素,企业可以利用各种税收优惠政策开展税务筹划,谨慎评估和选择投资的地区与行业。

3. 企业经营。实体企业的经营包括采购、生产、存货、销售、收款等环节,管理者可以围绕具体的税种展开筹划,切入点有:供货对象、采购规模、购货时间、销售模式、结算方式、销售地点、成本结转、长期股权投资、投资性房地产等,最大限度地获得货币时间价值。

在企业经营中,涉及存货计价、固定资产折旧、无形资产推销、收入确认等几个极其重要而又隐密的会计政策和主观估计,企业往往会选择有利于自身的会计政策。而且,随着我国企业会计准则的不断完善和国际化趋势,直接扩展了这方面的税务筹划空间,已经有越来越多的实务案例。

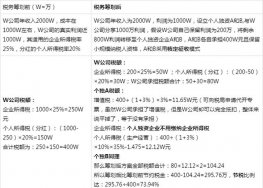

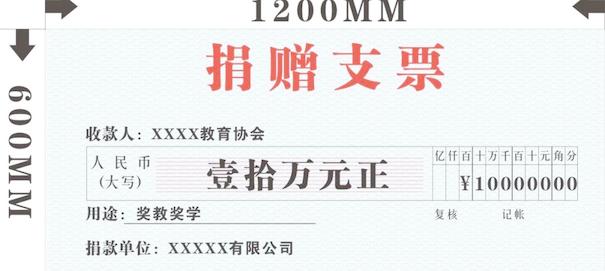

4. 收益分配。遵照法律规定,企业经营产生的收益将在股东、债权人、经营者和员工之间按不同的顺序合理分配,这里可以切入的税务筹划很多,譬如:工资薪金七级超额累进税率、工资与资金的分割、津贴及保险金的税前扣除、劳动报酬的分次分项支付、股票期权行权时机、个人股息红利的少分多积、企业股利的资本公积转增资本以及股利分配形式的选择、捐赠抵税等。

5. 企业重组。企业重组是现代企业的重大机遇和挑战,是在日常经济活动以外发生的法律或经济结构重大改变的交易,包括资产处置、股权收购、企业合并或分立、债务重组等形式,需要重点考虑资源的整合和未来发展,也要充分关注相关税务安排。管理者在做企业重组税务筹划时,可以从目标架构、重组方式、资产计税基础、支付手段、资产划转、非货币性出资、税务动机等处着眼。

6. 关联交易。随着企业集团化、国际化的发展,关联交易大量增加,从某方面看,这既发挥规模经济效益,促进利益最大化,也催生转让定价来转移利润,从而达到避税的目的。针对关联交易的税务筹划,关键点有关联方的界定、交易范围、转让定价、定价调整方法,譬如:可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法等,企业应努力向税务机关证明定价的真实性、合理性。

7. 国际税务。我国企业近年来通过国际并购和直接投资“走出去”,纷纷在境外设立子公司,拓展全球业务,这其中,涉及投资形式的选择、融资安排、税收待遇、法律管辖权、资本回收、利润分配、外汇管制等境内外政策。从税务角度而言,管理者应结合境外投资的商业目的,将集团最重大的增值功能集中在某个主体企业,把各子公司的部分利润合理转移到该主体企业(该企业设立在低税负或无税负的管辖区为宜)。

以上仅为实体企业税务筹划的基础知识,知易行难,企业可以结合各自工作的特点,在实务中加以应用。随着经济一体化的发展,实体企业的税务筹划越来越讲究整体、专业、长远的考量,这要求企业管理层和财务工作者不断提高自身的专业水平和战略视野,从全局利益出发,全方位设计税务筹划方案。企业如有优秀的税务筹划专业人才,有助于增强税务法律观念,促进企业财务管理水平和塑造企业的良好形象,从而提升企业竞争力。

注意:

1.税务筹划不仅仅是企业财务人员的份内事务,更应该是全体管理者的共同职责。财务人员应主导性介入各类经营活动,从财税、会计的角度提供专业化建议,不要局限于传统的“账房先生”;企业法务人员在日常经营管理中也应主动提供法律意见,丰富和完善各类合同条款,共同防范商业风险、税务风险、法律风险。

2.企业在做税务筹划时,不能局限于短期的财务指标,避免陷入利润操纵和税务稽查的沼泽地,企业管理者应有战略发展格局,结合自身经营状况和行业周期,针对性、系统性、前瞻性设计税务筹划方案,从而达到良好的节税效果。

.jpg)

源恒税务师事务所办事效率就是快,退税半年就搞定!